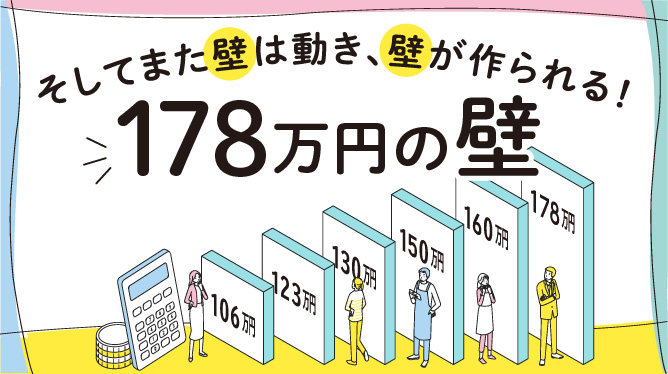

【AS platform】『178万円の壁』~所得税の課税最低限と税軽減(令和8年度改正案)~

AS platformは、保険募集人様の募集活動に役立つ情報が集まる会員制サイトです。

共感と学びの募集人プラットフォーム AS platform 2026年3月17日掲載コラムをご紹介します。

『178万円の壁』~所得税の課税最低限と税軽減(令和8年度改正案)~

税務上の「年収の壁」は令和7年度の税制改正に続き、令和8年度においても改正が予定されています。

本稿では、令和8年度税制改正大綱(案)に基づき、改正により令和8年分の所得税の課税最低限はどのようになるのか、そして税軽減の程度は所得の大きさにより異なることを確認していきましょう。

Ⅰ 所得税の課税最低限はいくら?

本稿では、給与収入のみがある人の『その金額以下であれば課税されない給与収入の額』のことを「課税最低限」と言うことにします。

所得税の計算上、給与収入は「給与所得」に区分されます。

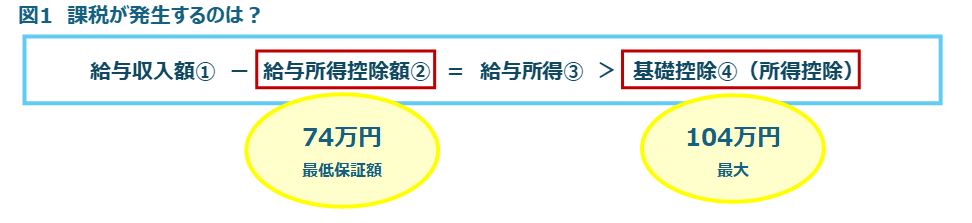

給与所得に対して課税が発生するのは、図1の給与所得③が所得控除である基礎控除④を上回る場合です。

⑴給与所得

図1の③は、給与収入金額①から給与所得控除額②を控除して算出されます。

給与収入金額に応じて算出される給与所得控除額には「最低保証額」があります。この最低保証額が、65万円(令和7年分)から、74万円(令和8年分及び9年分)に引き上げられます。(図1の②)

⑵基礎控除の額

基礎控除の額は所得金額に応じて算出されます。

基礎控除の最大の控除額が95万円(令和7年分)から、104万円(令和8年分及び9年分)に引き上げられます。(図1の④)

⑶課税最低限

給与所得③が、104万円(基礎控除の額)までであれば課税は発生しません。

給与所得控除額②が74万円あるので、給与収入金額①が178万円の場合、給与所得③はピッタリ104万円になります。

従って、課税最低限は、178万円…『178万円の壁』となるわけです。

これらの改正は、いわゆる年収の壁による就業調整及びここ数年来の物価高への対応とされています。

Ⅱ 税軽減はどれくらい?

『給与所得控除額の最低保証額の引上げ』及び『基礎控除の拡充』により、税負担の軽減が期待されます。

ただし税軽減の程度は、給与収入金額(所得)により異なります。

図2は、給与収入金額ごとに、令和8年分の所得税と住民税の負担が令和7年分と比べていくら軽減されるかを試算したものです。

※種々の仮定のもと計算していることにより実際とは異なる部分がありますので、目安としてご覧ください。

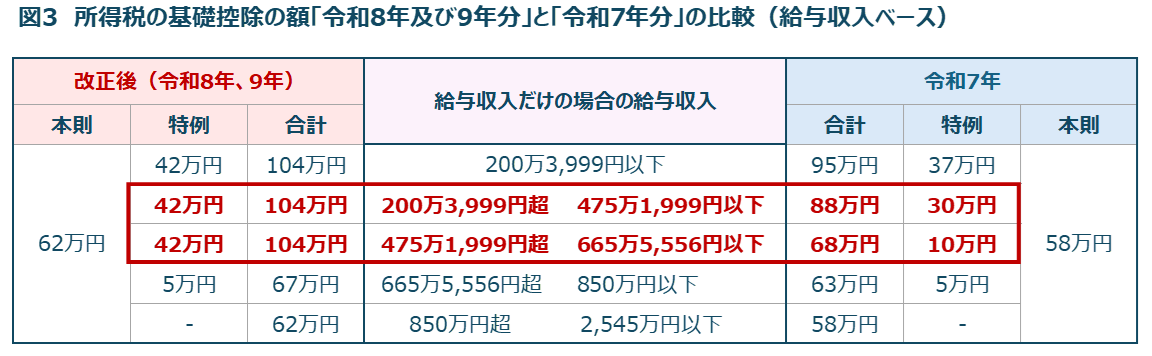

図中では、給与収入金額が500万円から600万円程度の方の軽減額が大きくなっています。

この要因となっているのは、基礎控除の額の拡充です。

図3の赤枠内、特に給与収入金額が約475万円から約665万円の方の基礎控除額が本則の引き上げに加えて、特例分が大きく拡充されているからです。

物価高への対応をこれらの給与収入ゾーンの方に厚くしたわけです。

Ⅲ 留意点など

「178万円」というのは所得税の課税最低限となる給与収入の額です。

従って、事業所得など他の所得がある方についての判定ではありません。

また、住民税については基礎控除等が異なりますので、「所得税はかからないけれど、住民税はかかる」という場合があります。

「年収の壁」という観点では、社会保険の適用についても検討が必要です。

年収の壁に係る改正が令和7年度及び8年度と続きよりいっそう複雑になりますが、お客様に正しくお伝えするために、ぜひ整理しておきたいところです。

<参考>

令和8年度税制改正の大綱:財務省HP

※本稿は令和8年度税制改正大綱に基づいて作成しており、国会の審議等により内容が変更されるかも知れませんので、成立後の取扱いをご確認ください。

AS platform(法人版)へログインして もっと読む

AS platform(個人版)へログインして もっと読む

AS platformの詳細は こちら

AS platform(個人版) 利用登録(無料)は こちら

この記事の筆者

税理士 CFP 八ツ井 久嘉

税理士として中小企業の決算申告、CFPとして原稿執筆やFP向け資格講座・研修等の講師を務める。所属するNPO法人を通じて、こども食堂や高齢者向け施設のイベントの企画に携わる。